𝗢 𝗙𝗜𝗠 𝗗𝗢 𝗣𝗟𝗔𝗡𝗢 𝗥𝗘𝗔𝗟: 𝗔𝗗𝗘𝗨𝗦, 𝗗𝗜𝗦𝗡𝗘𝗬

Rio de janeiro, 11 de outubro de 2025.

“A inflação é sempre e em todo lugar um fenômeno monetário.”

— Milton Friedman, 1963

Há algo de cíclico na história econômica brasileira. Toda vez que o Estado se vê encurralado entre o aumento de gastos e a falta de receitas, ele procura uma saída fácil. E essa saída — sempre tentadora, sempre destrutiva — é a inflação.

Trinta anos depois do Plano Real, o Brasil volta a flertar com o mesmo veneno que quase o destruiu nos anos 1980: usar a perda de valor da moeda como instrumento de financiamento público. Ainda não vivemos o retorno do imposto inflacionário em sua forma plena, mas o cenário fiscal atual já prepara o terreno.

A nova tentação inflacionária: gastar mais que o país produz

O Brasil vem enfrentando um desequilíbrio fiscal persistente. Mesmo com o aumento real da arrecadação — impulsionado pela formalização do mercado de trabalho e pela alta nominal de preços —, o governo gasta em ritmo mais acelerado. A despesa primária federal voltou a crescer em 2024 cerca de 10% acima da inflação, pressionada por reajustes salariais, subsídios e renúncias tributárias.

O resultado é conhecido:

- dívida bruta do governo geral próxima de 78% do PIB (Banco Central, set. 2025);

- déficit nominal em torno de 8% do PIB, patamar similar ao de 2015, pré-ajuste Levy;

- e juros reais elevados, que encarecem o financiamento da dívida e alimentam a dominância fiscal.

Diante disso, surge a velha tentação: permitir que a inflação “ajuste” o sistema, aliviando o peso real da dívida e ampliando a arrecadação nominal sem necessidade de novas medidas impopulares. Como dizia Milton Friedman, a inflação é o “imposto sem legislação” — e, no Brasil, é também a válvula de escape da covardia política.

O imposto que o brasileiro paga sem perceber

O imposto inflacionário foi formalmente descrito por Phillip Cagan (1956) como a receita que o governo obtém ao permitir que o poder de compra da moeda caia, enquanto mantém as despesas nominais estáveis. Quando os preços sobem, a base tributária nominal se expande, e a arrecadação aumenta automaticamente.

Imagine um produto que custava R$ 100 e passa a custar R$ 120. Mesmo sem mudar a alíquota, o governo passa a arrecadar 20% a mais de ICMS, PIS, Cofins, IPI. Como os salários e benefícios são corrigidos com defasagem, o Estado se financia temporariamente às custas da sociedade, que perde poder de compra.

Nos anos 1980, esse mecanismo se tornou a principal fonte de financiamento do Estado brasileiro. Entre 1989 e 1993, a inflação média anual ultrapassou 1.000%, e chegou a 2.477% em 1993 (IBGE). O Tesouro Nacional dependia do que economistas chamavam de imposto inflacionário puro: a expansão da base monetária e a corrosão do poder de compra da população.

O Plano Real, lançado em 1994, idealizado por uma equipe de economistas liderada por Pérsio Arida, Edmar Bacha e André Lara Resende, rompeu com essa lógica, separou a política fiscal da política monetária, ancorou expectativas e estabilizou preços. Mais do que criar uma moeda, o Real criou um pacto moral entre Estado e sociedade: o de que o governo só poderia gastar o que arrecada ou toma emprestado de forma transparente.

O novo disfarce: tributar o trabalhador que poupa

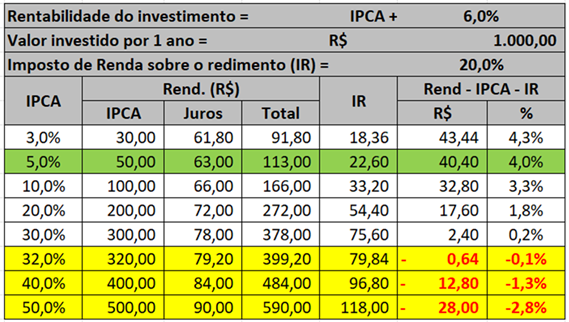

Mas o imposto inflacionário moderno é mais sofisticado. Ele não aparece apenas nas prateleiras, mas também no extrato bancário do cidadão. Quando o trabalhador, após esforço e disciplina, consegue poupar parte de seu salário e investir em um título público ou privado indexado ao IPCA, ele acredita estar protegido da inflação. Mas há uma armadilha: o imposto de renda (IR) incide sobre o rendimento nominal total, incluindo a parte que repõe a inflação.

Com a inflação nos patamares atuais de 5%, um título que promete “IPCA + 6%” renderá aproximadamente 13% nominais e o trabalhador pagará imposto sobre os 13%. Considerando a alíquota de 20%[1] de IR, o ganho real será de aproximadamente 4,0%. Ou seja, os 6% contratados não são o ganho real. E quanto maior a inflação, pior para o poupador. Se a inflação chegar a 10% (como ocorreu em 2002, 2015 e 2021), o mesmo título renderá cerca de 16,6% nominais e o ganho real, após imposto e defasagem, será de apenas 3,3%. Portanto, a depender da magnitude da inflação, o retorno real pode ser nulo ou até negativo.

Para efeitos didáticos, elaborou-se a tabela a seguir, com cálculos simplificados[2], demonstrando o retorno nominal[3] e o real (descontado imposto e inflação) de um título que promete pagar IPCA + 6% ao ano, com uma tributação de IR de 20% sobre o rendimento, em cenários diversos de IPCA:

Como se pode observar, quanto maior a inflação maior é a corrosão da rentabilidade do investimento. Mesmo um título com um rendimento anual real de 6%, considerado alto em qualquer lugar do mundo, a depender da inflação, o imposto inflacionário pode destruir a proteção prometida pelo título ao poupador.

E, assim, o governo se financia duas vezes:

- pela arrecadação extra decorrente da inflação;

- e pela tributação de uma renda ilusória, que nada mais é do que a devolução parcial da perda de poder de compra causada por ele mesmo.

Importante lembrar que o investidor, nesse contexto, não é um “especulador”, mas o trabalhador que poupa parte do fruto de seu trabalho — acreditando estar construindo uma reserva para pagar a faculdade dos filhos ou comprar a tão sonhada casa própria — e que vê o Estado corroer seu esforço sob a forma de inflação.

A volta do risco de dominância fiscal

A deterioração das contas públicas reabre o risco clássico da dominância fiscal, conceito cunhado por Thomas Sargent e Neil Wallace (1981). Ela ocorre quando o desequilíbrio fiscal se torna tão grande que o Banco Central perde autonomia de fato, sendo obrigado a manter uma política monetária que acomode a dívida pública. Quando isso acontece, a inflação deixa de ser um fenômeno puramente monetário e passa a ser um fenômeno político-fiscal. O governo precisa que a inflação permaneça um pouco acima da meta — o suficiente para reduzir o peso real da dívida e aumentar a arrecadação nominal. O Banco Central, por sua vez, não pode subir juros demais, sob pena de tornar a dívida impagável. O resultado é o que os economistas chamam de “equilíbrio ruim”: inflação estruturalmente alta, crescimento baixo e confiança em erosão constante. Esse é o flerte que o Brasil vive hoje.

O Estado que se financia da sociedade produtiva

A inflação é uma transferência de renda disfarçada. Ela favorece quem está dentro do orçamento e pune quem depende do valor real da moeda. Os grupos corporativos e a elite do funcionalismo, protegidos por cláusulas automáticas e auto reajustes anuais, rapidamente repõem suas perdas. Já o pequeno empreendedor, o trabalhador e o poupador — que dependem do mercado — são os financiadores involuntários do desequilíbrio estatal. Como observou o economista José Roberto Mendonça de Barros, “o Estado brasileiro se tornou um extrator de renda, não um produtor de prosperidade”. A inflação é o instrumento perfeito dessa extração, porque disfarça a apropriação de riqueza em meio a uma falsa aparência de crescimento nominal.

O que possibilitou ao pobre ir à Disney

O Plano Real foi o maior salto civilizatório da história econômica brasileira. Ele transformou um país sem referência de valor em uma economia previsível. Foi o Real que permitiu ao pobre e à classe média planejar o futuro, comprar geladeira, financiar a casa própria — e até sonhar com uma viagem à Disney. Não porque o dólar estava barato, mas porque, pela primeira vez, o dinheiro brasileiro tinha valor, e o amanhã parecia confiável. O Real não foi só uma moeda: foi uma promessa de estabilidade, um pacto de honestidade entre o governo e o cidadão. Romper esse pacto — mesmo que de forma sutil, pela inflação tolerada — seria como rasgar o contrato que sustenta a confiança no país.

Retomar o uso da inflação como ferramenta de ajuste fiscal é retroceder meio século. É reviver a instabilidade que destrói o crédito, encarece o investimento e premia o rentismo de curto prazo. Nenhum país cresce sustentavelmente com um Estado que se financia pela desvalorização de sua própria moeda. Os números provam: entre 2016 e 2024, cada ponto percentual de aumento da inflação reduziu o crescimento potencial em cerca de 0,3 ponto percentual (IPEA, 2025). Inflação não é expansão — é anestesia. Funciona por um tempo, mas destrói a economia no médio prazo.

Conclusão: o imposto da covardia política

O imposto inflacionário é o imposto da covardia. O imposto que se cobra quando falta coragem para cortar gastos, reformar estruturas e enfrentar privilégios. Ele é o tributo do autoengano, o instrumento da classe política que prefere corrigir números ao invés de corrigir condutas. O Brasil ainda tem tempo — mas o tempo é o ativo mais volátil da economia. Defender o Plano Real, hoje, é mais do que defender uma política monetária: é defender o direito do trabalhador ao valor do próprio esforço; é proteger a sociedade produtiva da gula do Estado; e é lembrar que não existe dignidade social sem estabilidade monetária.

Instituto Civitas

Civitas.org.br

Por uma sociedade apta a defender a liberdade, preservar sua história e construir um futuro digno, íntegro e próspero.

_________

Referências e notas técnicas

- Cagan, P. (1956). The Monetary Dynamics of Hyperinflation. In: Friedman, M. (ed.) Studies in the Quantity Theory of Money. University of Chicago Press.

- Friedman, M. (1963). Inflation: Causes and Consequences. Asia Publishing House.

- Sargent, T., & Wallace, N. (1981). Some Unpleasant Monetarist Arithmetic. Federal Reserve Bank of Minneapolis Quarterly Review.

- Arida, P., Bacha, E., & Lara Resende, A. (1994). A Inércia Inflacionária e o Plano Real. Rio de Janeiro: PUC-Rio Working Papers.

- Banco Central do Brasil (2025). Relatório de Política Fiscal – Set. 2025.

- IBGE (2024). Séries Históricas de Inflação – IPCA e IGP-DI (1980–2024).

- IPEA (2025). Boletim Macrofiscal – abril 2025.

- Mendonça de Barros, J.R. (2023). Ensaios sobre o Estado e a Produtividade Brasileira. São Paulo: FGV.

_________

[1] Atualmente (2025), a incidência de IR sobre Fundos de longo prazo e aplicações de renda fixa em geral possui caráter regressivo em função do período do investimento: Até 180 dias = 22,5%; de 181 a 360 dias = 20%; de 361 a 720 dias = 17,5%; e acima de 720 dias = 15%. Ver: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/tabelas/2025, consultado em 10/10/2025.

[2] Desconsiderando marcação à mercado.

[3] O rendimento de um título que paga IPCA + Juros (p.e. NTN-B) incide sobre o principal somado ao IPCA acumulado do período.

One thought on “𝗢 𝗙𝗜𝗠 𝗗𝗢 𝗣𝗟𝗔𝗡𝗢 𝗥𝗘𝗔𝗟: 𝗔𝗗𝗘𝗨𝗦, 𝗗𝗜𝗦𝗡𝗘𝗬”